Obliczanie wartości aktywów spółki na podstawie kapitału własnego i zobowiązań.

Dodano: 28.02.2024 10:26:57

Info

UWAGA! Pamiętaj że nasz system nie jest nieomylny. Ma on za zadanie jedynie ułatwić Ci naukę.

Rozwiązanie

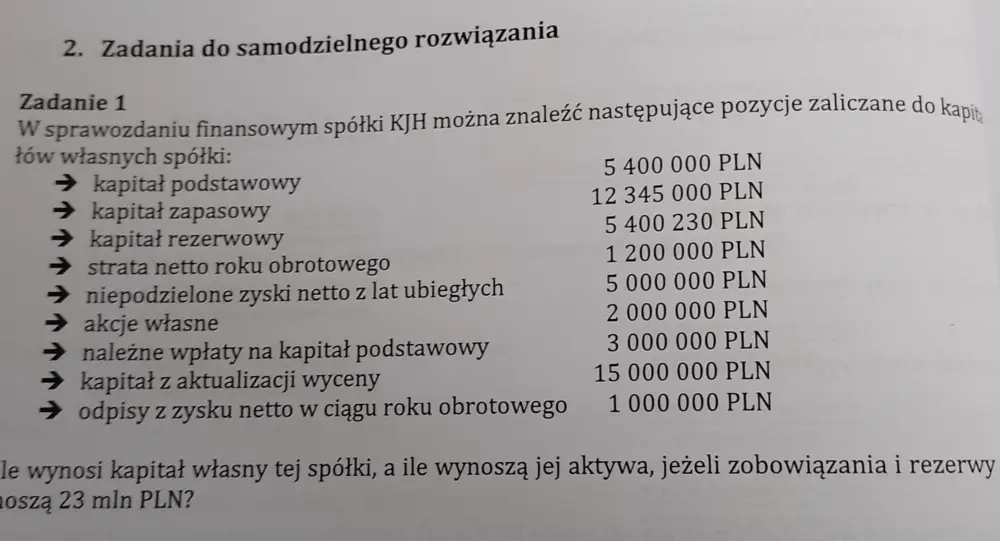

Aby rozwiązać to zadanie, musimy najpierw zsumować wszystkie pozycje, które należy zaliczyć do kapitału własnego spółki. Kapitał własny spółki obejmuje:

- kapitał podstawowy,

- kapitał zapasowy,

- kapitał rezerwowy,

- niepodzielone zyski netto z lat ubiegłych,

- akcje własne (odejmujemy, ponieważ są to środki wydane na wykup własnych akcji),

- należne wpłaty na kapitał podstawowy,

- kapitał z aktualizacji wyceny.

Nie uwzględniamy strat oraz odpisów z zysku netto, ponieważ zmniejszają one wartość kapitału własnego. Teraz możemy przejść do obliczeń:

Mając kapitał własny, teraz możemy obliczyć wartość aktywów. Z treści zadania wiemy, że zobowiązania i rezerwy wynoszą 23 mln PLN. Bilans spółki musi być zrównoważony, co oznacza, że suma aktywów musi być równa sumie kapitału własnego i zobowiązań. Zatem:

Odpowiedź: Wartość aktywów tej spółki wynosi 49\,345\,230\,PLN.

Pomagamy rozwiązywać zadania w 30 sekund

Całkowicie za darmo. Zarejestruj się i zobacz jak to działa.

Zarejestruj się